06/04/2023

Laten we zeggen dat u zijn geweigerd in de vierde pot, en u vragen om een krediet geschiedenis te vinden van de redenen. Onze gids zal u helpen begrijpen waarom u als onbetrouwbaar kredietnemer.

Roman Shards

editor dienst mycreditinfo.ru.

Credit geschiedenissen worden opgeslagen in de kredietbureau (CRB). In Rusland, 13 CHB, en hoewel elk heeft zijn eigen formaat voor krediet geschiedenis, alleen uiterlijke verschillen: de structuur en dezelfde inhoud.

Eén keer per jaar kunt u een krediet geschiedenis in een Office gratis te krijgen.

In dit artikel zullen we ontmantelen de credit verslag van de grootste kredietbureau - NBCH. Andere rapporten kunnen worden gelezen door analogie.

Krediet geschiedenis is opgebouwd uit vier delen. Het eerste gedeelte wordt titel. Het bevat een overzicht van uw leningen.

In de kolom "Balance" de lijn te vinden "Vervallen." Hier is het totale bedrag van de achterstallige lening betalingen geeft u. Als er nul dan worden op het moment van check je regelmatig betalen voor

leningen. Elk ander getal dan nul betekent dat de vertraging. In dit geval zal de nieuwe lening worden geweigerd. Noodzaak van een lening - close vertraging.

In de kolom "Account" blik op de lijn "Negatief." Negatief zijn leningen waarvan de vertraging is verstreken gedurende drie maanden of heeft de gerechtelijke afscherming bereikt genoemd. Het kan actieve of gesloten leningen. Hoe negatiever de score, hoe kleiner de kans om een lening te krijgen.

Om de impact van negatieve krediet te verminderen, het verbeteren van krediet geschiedenis van kleine leningen, maar niet in de MFI. gebruik creditkaart of neem het op krediet, zoals een koelkast. Dit zal bijdragen tot het herstel van de reputatie van een betrouwbare lener.

Noteer het nummer van de lening toepassingen:

Banken hebben een negatieve houding ten opzichte van de volgende indicatoren:

Probeer niet om krediet zonder plichtplegingen nemen. Zoals, niet een lening bij een bank en ga naar de andere, en vervolgens de derde en ga zo maar door. Alle storingen worden weergegeven in de krediet geschiedenis en de kans van de lening goedkeuring te verminderen.

De persoonlijke gegevens die vallen in de krediet geschiedenis van de lening toepassingen. U bent gevuld met dergelijke claims, toen zij probeerden om een banklening te krijgen. Persoonsgegevens moeten worden gecontroleerd op echtheid en "standvastigheid".

Het gebeurt dat uw krediet geschiedenis wordt geschreven ten onrechte de naam, geboortedatum en adres. Ik kon vergissen zich lener bij het invullen van de aanvraag, en de bank werknemer, die de overdracht van gegevens van papier naar de computer. Bijvoorbeeld, in het paspoort u Ivanov, en krediet geschiedenis - "Yvonne". Bij de beoordeling van de aanvraag vergelijkt de geldschieter gegevens van documenten met uw krediet geschiedenis. Als er verschillen zijn, weigerde een lening.

Controleer krediet geschiedenis voor fouten in de persoonlijke gegevens. Als u vindt, schrijf een aanvraag in bij het Bureau, dat een krediet geschiedenis ontvangen. Termen van krediet geschiedenis vast te stellen op de drie grote bureaus is te vinden op:

Persoonlijke informatie wordt bijgewerkt in krediet geschiedenis als het werkt in de applicaties. En hoe meer ik over deze informatie, dan is dat jammer. Banken waarderen doorzettingsvermogen. Als je elk jaar adres of telefoonnummer te wijzigen, kunnen de banken uw krediet te overwegen cheater en weigeren om krediet.

Om de bank te overtuigen dat je niet een oplichter, kom dan naar het kantoor en vertel ons over de oorzaken van frequente verhuizingen: op zoek naar een baan in verschillende regio's of leven met familieleden.

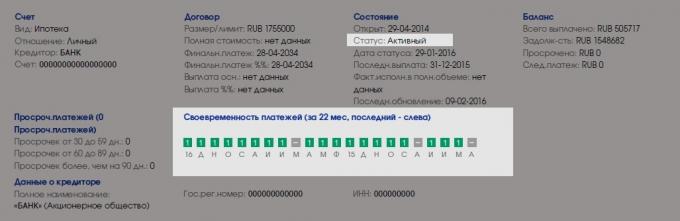

Informatie over individuele leningen is in de sectie "Accounts". Dit gedeelte is gemakkelijk te vinden op de gekleurde vierkanten:

Zoek actieve leningen en kijken naar de betalingsschema's. Actieve leningen - die je vandaag de dag te betalen.

Een vierkante - een maand. Groene pleinen - alles in orde is, betaalt u geen achterstallige vorderingen. Grijze vierkanten geven aan dat in een paar maanden, de bank niet meer informatie over betalingen te geven.

Arme, indien in de groene en grijze vierkanten ontmoeten pleinen van andere kleuren. Ze praten over vertraging.

Banken aandacht besteden aan hen, als er geen actieve delinquentie. Belangrijke delinquentie diepte en de lening sluitingsdatum. Als u stilgelegd zes maanden geleden, krediet laat voor meer dan drie maanden, de nieuwe lening is waarschijnlijk worden geweigerd. Na verloop van tijd, zal de kans op de lening te verhogen.

Controleer het aantal microkredieten. Banken niet vertrouwen leners, die regelmatig "onderscheppen naar salaris." Als u een micro-lening om de zes maanden in beslag nemen - dit is normaal. Vaak - slecht.

Ook in gedachten houden dat banken meer loyaal aan de actieve kredietnemers. Als u voorbeeldige krediet geschiedenis, maar de laatste vijf jaar, heb je niet gebruik maken van leningen, kan de bank weigeren. Daarom vullen de krediet geschiedenis van de nieuwe informatie van tijd tot tijd.

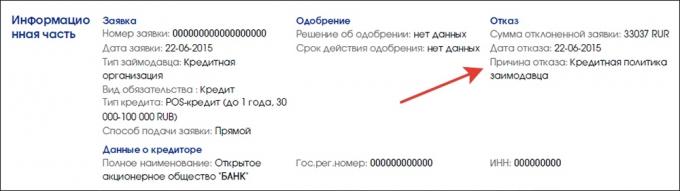

Na de verdeling van de sectie "Accounts", zul je "informatie part" vinden. Het toont uw applicaties voor leningen en hun status - goedgekeurd of afgekeurd. In het geval dat de toepassing geeft de geldschieter de reden:

Er zijn vijf redenen voor de weigering:

Volgens mijn observaties, de meest voorkomende oorzaak van de storing - het kredietbeleid van de kredietgever. Waarschijnlijk omdat het de "ruim" en dwingend. Helaas, deze reden geen specifieke richting voor de analyse te geven, dus de kredietnemer zal moeten gaan door alle mogelijke opties voor de weigering.

Als u geen krediet te geven, krijgen krediet geschiedenis en check:

wat te doen niet moet u: