95

Bekeken

Layfhaker berekent alle opties om uit te vinden welke aflossing van de lening strategie winstgevend.

Voor de berekeningen neem een hypothecaire lening voor een bedrag van 1,2 miljoen roebel minder dan 10% per jaar voor een periode van 8 jaar (96 maanden). Stel dat u een maandelijks gratis 5000 roebels, die u wilt sturen naar de vervroegde terugbetaling.

Conceptueel, deze berekeningen zijn geschikt voor uw situatie, maar zal moeten berekeningen op hun eigen uit te voeren voor de exacte cijfers.

Wanneer de lijfrente op een maandelijkse basis geef je de bank hetzelfde bedrag op rekening van de terugbetaling lening. Op hetzelfde betalingsstructuur varieert in verschillende maanden. Meestal in eerste instantie ten minste de helft is belang - de juiste verhouding kan in uw betalingsschema worden bekeken.

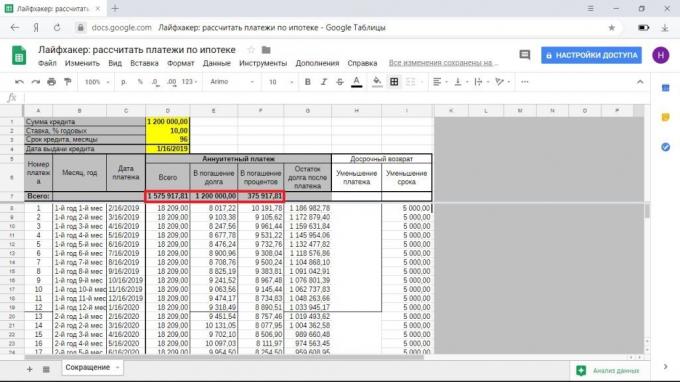

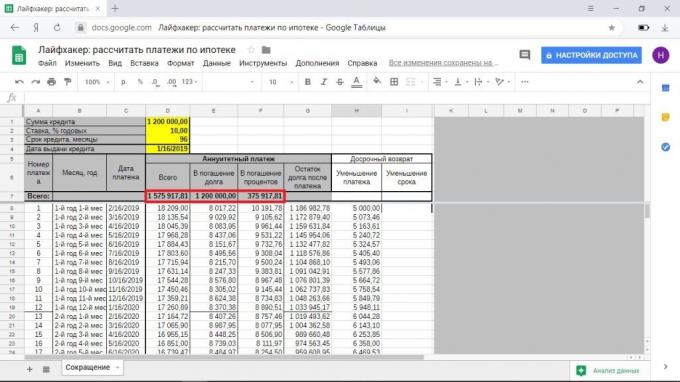

In ons voorbeeld, de maandelijkse betaling van 18.209 roebel. Hoeft alleen maar naar de bank te geven 1.747.546 roebel tot 547.546 roebel te veel is betaald.

Als het maandloon extra 5000 roebel en de looptijd van de lening te verminderen, zal u 171.647 roebel te betalen rente en volledig te betalen aan de bank voor 5 jaar en 8 maanden op te slaan.

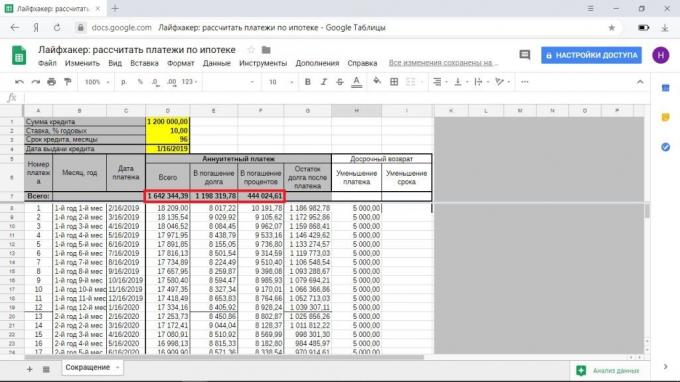

Als u de betaling te verminderen, bespaart u 103 540 roebel, de betaling hypotheek voor 7 jaar en 8 maanden. In de laatste maanden van uw betaling zal zo klein (minder dan 5000 roebel) te zijn, dat je bijna niet voelen.

Vervroegde terugbetaling van de vermindering van de hypotheek termijn lijkt meer rendabel om meer besparen, geven de gehele bankschuld sneller. Dat is alleen wanneer het tellen van de strategie van het verminderen van betaling is er één ding: onscherpe delen ontvangen gewoonlijk het verschil tussen de eerste maandelijkse betaling en te verminderen.

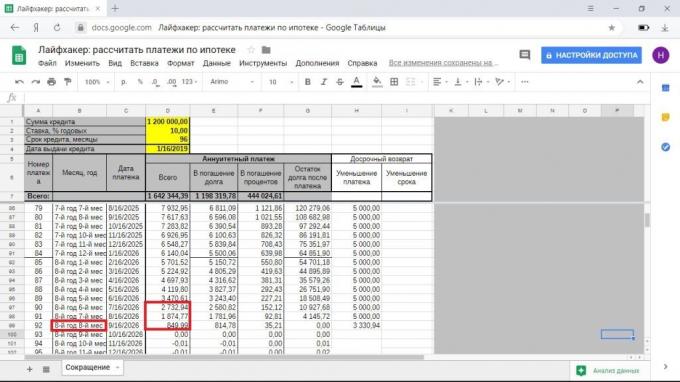

Betalingen met de periode van vermindering, blijft u 18.209 roebel + 5000 en scheidden met 23 209 roebel betalen. Met een daling van de betaling begin je met dezelfde hoeveelheid en geleidelijk aan naar 1874 + 5000 = 6874 roebel.

Maar u kunt toevoegen op een maandelijkse basis op de vervroegde terugbetaling van het verschil tussen het origineel en lopende betalingen toegewezen bedrag.

In dit geval, op magische wijze betaalt de hypotheek in dezelfde periode en met dezelfde teveel betaalde die voor vervroegde aflossing van de reductie van.

Als uw financiële situatie een keer zal verslechteren, dan kunt u altijd uitstellen de vervroegde aflossing en het bedrag te verlagen tot elke maand te betalen. Wanneer vervroegde aflossing van de periode reductie, heb je geen dergelijke luxe.

Daarnaast zijn sommige banken toegestaan om een hypotheek gedeeltelijk terug te betalen online alleen met een daling van de betaling, en voor de vermindering van de periode zou moeten gaan naar het kantoor. Als full-time bijeenkomst met medewerkers van de kredietinstelling is niet voor jou, deze terugbetaling optie is perfect.

Gedifferentieerde betalingen banken bieden zeldzaam, maar om een hypotheek te krijgen met dergelijke aandoeningen is nog steeds mogelijk. In dit geval wordt de hoeveelheid voornaamste verdeeld in gelijke delen, percentages berekend op een maandelijkse schuldsaldo. Daarom geleidelijk verminderd de hoeveelheid van betaling.

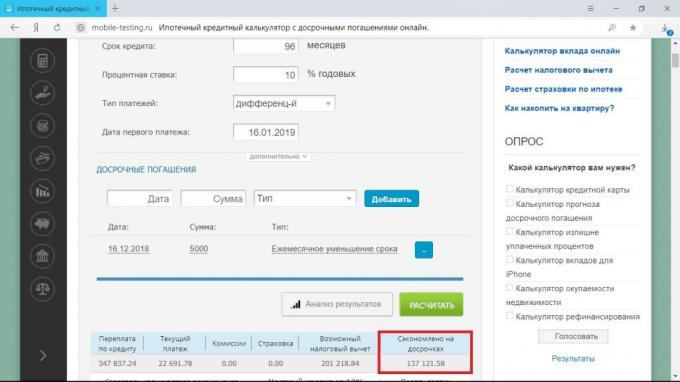

Voor de hypotheek van ons voorbeeld in deze situatie, zal het teveel betaalde worden 484 958 roebel, de betaling voor de eerste maand - 22 500 roebel, de laatste - 12 604 roebel. Om het voordeel te berekenen, gebruikt u een van de sites met de lening calculator, bijvoorbeeld, mobile-testing.ru.

Totaal voor 5000 per maand, vermindert u het teveel betaalde rente op 137 121 roebel en om de hypotheek te betalen voor 5 jaar en 8 maanden. In deze maand vindt u alle kleinere hoeveelheid worden gegeven als gevolg van gedifferentieerde betalingen.

Houd in gedachten dat de calculator houdt geen rekening met vervroegde aflossing op de eerste betaling. Echter, als het mogelijk was, zouden de cijfers iets veranderen.

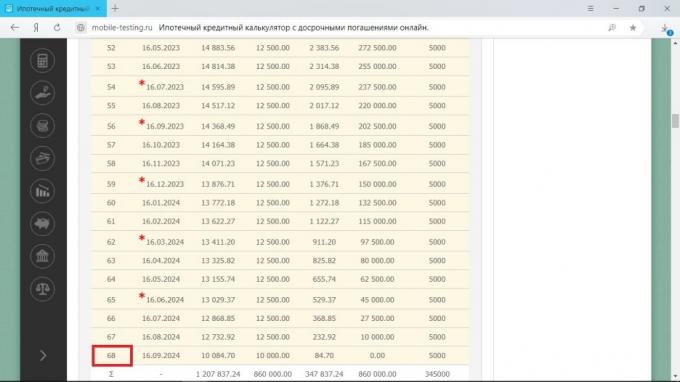

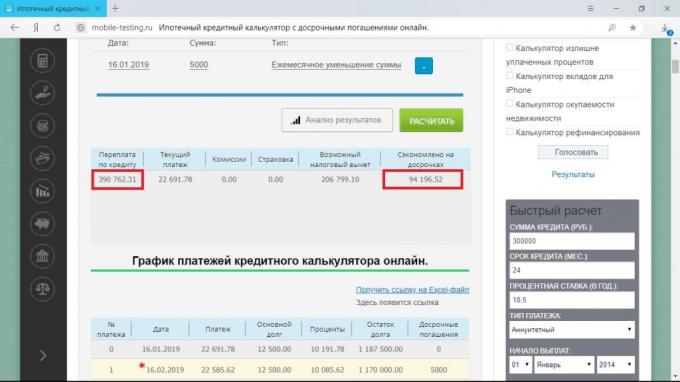

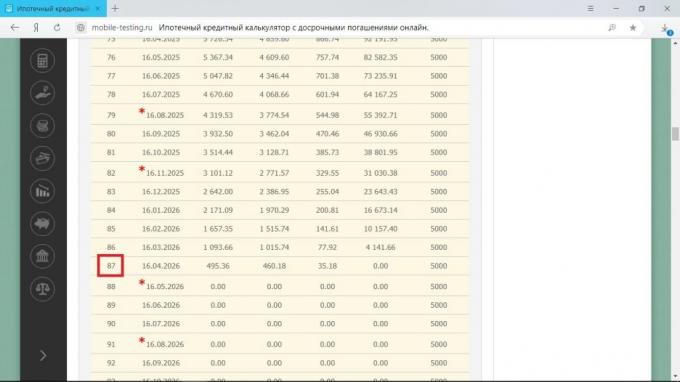

Met de vermindering van de omvang van het betalingsproces gaat ook in de richting van het verminderen van beide opties, maar niet zo snel. Dit is te wijten aan vermindering van het aandeel, een maand te gaan om de kosten van terugbetaling van de hoofdsom.

Het blijkt dat een dergelijke aanpak zou worden opgeslagen 94.196 roebel, een hypotheek u een aanvraag voor 7 jaar en 1 maand.

Het verschil tussen het origineel en stroomafgifte is zinloos berekenen: het wordt hoofdzakelijk gevormd door het verminderen van het percentage. En de betaling zal worden verminderd en zo, afhankelijk van het enthousiasme waarmee u de belangrijkste schuld zal doven.