12

Bekeken

Ruslan Tsarev

Editor-in-Office Consult "niet saai financiën».

Vandaag heb ik delen een manier om orde te scheppen personal finance die me geholpen. Ik werk in de Consult-desk, die de rommel in de financiële kleine bedrijven elimineert. En hij besloot zich aan te passen zijn huis moet haar methoden. Na de eerste maand gerealiseerd - niet verkeerd.

Ik kan bijna uitsluiten spontane uitgaven. Ik begon zorgvuldig af te wegen elke prijs. Ten eerste, het maakt niet uit hoeveel je verdient, in het beste geval, een maand bracht alles. Soms moet ik denken, hoe vast te houden tot de volgende salaris. En nu op hetzelfde inkomen, niet alleen geen nieuwe leningen te nemen, maar ook actief vermindert de schuld taken on voorheen. Maar nog steeds gratis geld dat ik op borg.

De methode die ik gebruik, biedt handige tools voor de analyse en de planning van de inkomsten en uitgaven. Het staat u toe om ze te combineren in één tablet, gesorteerd op belangrijkheid, gebonden aan een specifieke periode. Het eindresultaat - informatie waarop ik weloverwogen en verantwoorde beslissingen over zijn eigen familie budget. En ik zie het resultaat waarop deze beslissingen vandaag worden genomen door me, lood morgen.

Van de doos van Pandora, heeft mijn financiële situatie geëvolueerd in een transparant, voorspelbaar en beheersbaar proces.

Eerst heb ik niet hun financiën te beheren, en was een gevangene van stereotypen en niet altijd behulpzaam financiële gewoonten. En laten leiden door hen bij het maken van beslissingen in willekeurige volgorde. En nu - om hun eigen budget te beheren.

Toen ik begon te dingen op orde in persoonlijke financiën te zetten, trad hij op in de volgende volgorde:

Om dit alles, had ik het bestand in «Google Spreadsheets." U kunt Excel of equivalent daarvan gebruikt in Open Office - als u wilt.

De reden voor de eerste keer naar de totale kosten van de familie te berekenen was een ruzie met zijn vrouw aan de hand van het geld. Wrijving voor elke deelname wij periodiek hebben plaatsgevonden in de totale uitgaven. Het leek mij - zijn vrouw hing het geheel van de verplichte kosten voor mij. En hun geld wordt besteed alleen aan zichzelf. Ze beschuldigde mij dat ik te besteden te veel op hun eigen vermaak ten koste van de belangen van de familie.

Dus besloot ik om alle ontvangsten en uitgaven in een enkele tafel te houden en te zien dat in de praktijk. Ging zitten, dachten we, maar wie en wat om deze maand te besteden als onderdeel van de totale uitgaven van huishoudens. En zorg ervoor dat - met twee beschuldigingen haastige.

Nu is de reden voor onze wederzijdse vorderingen begrijp ik was om de financiële situatie in een opwelling te evalueren. Dus hoe mensen - in beurs geld van iemand anders is altijd meer, en de kosten aanzienlijk.

Toen ze zagen het echte beeld in de cijfers van de situatie viel van zijn hoofd tot zijn voeten.

Hoe kan er winst in een persoon die op een salaris leeft? Hetzelfde als in de business - het verschil tussen inkomsten en uitgaven. We hebben de afgelopen maand minder geld uitgegeven dan ontvangen - dit is uw inkomsten. En je kan beschikken over het als winst. meer uit te geven in de volgende maand. Uitgesteld voor een vakantie of een grote aankoop, en alleen voor een regenachtige dag. Om te investeren in het bedrijf te lenen tegen rente, om effecten te kopen, en dergelijke.

Maar eerst leren overwegen winst. En wat te doen met het - beslis voor jezelf.

Om hun eigen voordeel te berekenen Ik paste de winst- en verliesrekening (OPiU). Daarin vond ik de aanpak - de vermindering van de inkomsten en uitgaven in één document en groeperen op type. En toch OPiU - is niet alleen een analyse na de feiten, maar op hetzelfde moment een financieel plan voor de volgende maand.

In mijn huis heb ik OPiU versie kosten als volgt gegroepeerd:

Als u liever een ander principe van de uitgaven categorieën - geen probleem.

Hier is mijn huis versie OPiU Juli:

| totale winst | 27 000 |

| niet saai | 3 000 |

| Monica | 5 000 |

| Museum in Praag | 7 000 |

| Overige baten | 12 000 |

| Vereiste obschesemeynye kosten | –13 617 |

| Huurhuizen | –2 600 |

| gas | –200 |

| licht | –150 |

| water | –67 |

| internet | –150 |

| mobiele communicatie | –200 |

| producten | –8 000 |

| huishoudelijke uitgaven | –2 000 |

| riolering | –250 |

| schoolmaaltijden | 0 |

| educatieve activiteiten | 0 |

| Goederen voor school | 0 |

| Kleding voor kinderen | 0 |

| schoeisel kids | 0 |

| Verplichte persoonlijke uitgaven | –2 200 |

| credits | –2 000 |

| gezondheid | 0 |

| transport | –200 |

| Optionele kosten obschesemeynye | –2 000 |

| Family fun | 0 |

| spel | 0 |

| bereiding | –2 000 |

| Optioneel persoonlijke uitgaven | –3 600 |

| zwembad | –400 |

| dienst fiets | –200 |

| Personal Entertainment | –2 000 |

| vicieuze gewoonten | –1 000 |

| anders | 0 |

| onvoorziene | 0 |

| netto-inkomen | –5 583 |

Vanaf de eerste keer om alle uitgaven is me niet gelukt te dekken. Daarom is in ieder geval de eerste drie maanden zal niet overbodig om op te nemen baten en lasten na het feit. Eindigde een maand - check tegen de werkelijke kosten met de home-versie OPiU - als er iets was vergeten. Lost - voeg de lijn.

Noteer alle werkelijke inkomsten en uitgaven is niet alleen handig om te controleren hoe goed u een huis versie OPiU hebben gemaakt. Houd rekening met alle kosten voor de maand, met inbegrip van kleine, onwerkelijk. En als elke dag om afval te vangen, heeft geen cent verloren.

Om hun financiële transacties vast te leggen, gebruik ik het kasstroomoverzicht (SDS).

Purse - het is een plek waar het geld wordt gehouden. In die zin is de beurs geacht niet alleen een portemonnee, waar u contant geld, maar creditcards, nota's en dergelijke. Als u de munt op een regenachtige dag in de matras te houden - matras wordt ook portemonnee.

Top kribben voor het huis versie van de DSS - internetbankieren, waar al het geld bewegingen worden geregistreerd op de kaart of de rekening voor elke dag. Deal met cheques hulp. Het blijft alleen om te onthouden om ze naar de verkoper, en niet weg te gooien. Een deel van de producten die ik te kopen in de markt waar er geen kassa's. Dergelijke uitgaven goed voor het oude record in een notebook.

Het huis versie van het rapport voor mij DDS voert drie functies:

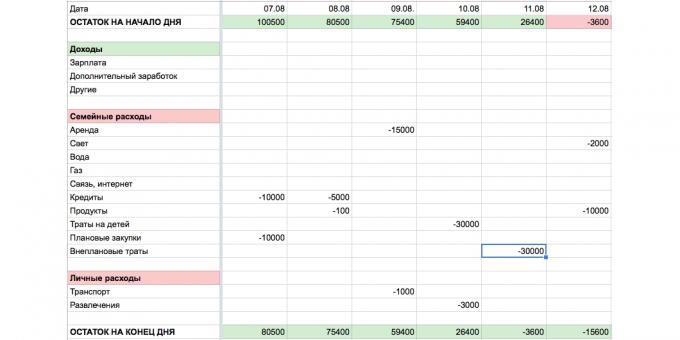

Betalen kalender - een hybride tussen een thuis versie OPiU en kalendermaand. Baten en lasten in deze verspreide dagen. Ieder van ons weten wanneer ze een salaris, betalen voor huur, elektriciteit, opvang, begeleiding van kinderen te krijgen, om de volgende betaling op de lening te maken, en dergelijke. Dit alles komt tot uiting in de betaling kalender.

Sjabloon betalingskalender →

Betalen kalender - uitstekend vaccin ter preventie van spontane aankopen. Eind juli, ik kwam met de verzending van het aanbod op augustus, rusten op de zee voor de helft van de prijs. De verleiding om een ongeplande week vakantie te regelen was geweldig. Maar keek naar de kalender van de betalingen, heeft hij toegevoegd allemaal gerelateerd aan reizen en te begrijpen - zelfs met de korting niet kunnen veroorloven. Dus de zee zal wachten tot.

Mijn prestaties in de eerste vijf maanden van het brengen van de financiering van:

Ik ben er zeker van - je krijgt niet slechter, en iemand - beter. Het belangrijkste ding - om te beginnen.