6

Bekeken

Jongeren van 20 tot 30 jaar oud vaak slordig met betrekking tot financiering. We verdienen een levende, doorbrengen aan hun behoeften, entertainment en hobby's, maar niet eens na te denken over de rationele besteding van het geld op hun budget of investeringsmogelijkheden.

Sterker nog, het maakt niet uit hoeveel je verdient, zodat de investeringen en de berekening van de begroting - het is een andere houding ten opzichte van geld, en het aantal heeft niets te maken met het.

Dit bericht is over hoe u uw financiën te beheren als je een stabiel te krijgen salaris en zelden heeft een inkomen aan de zijkant.

Hieronder vindt u een beschrijving van de strategie die perfect werkt zelfs op bescheiden salarissen, evenals verschillende instrumenten om te helpen vindt u handiger om uw financiën te beheren.

In de VS, alle geobsedeerd met handige service Mint.comWaarin u kunt bijhouden van al uw financiële transacties te houden.

Na registratie geeft de gebruiker credit card gegevens en kan dan controleren alle van hun gebruik van de service baten en lasten, het plannen van een begroting, krijgen advies over optimalisatie van de kosten en meer dan procent meldingen leningen.

In ons land, maar toch soortgelijke diensten. Natuurlijk, in tegenstelling tot de Amerikanen, Russische consumenten zijn niet zo bereid zijn om creditcards te gebruiken, en op veel plaatsen nog steeds niet te betalen krijgen met een creditcard.

Ondanks dit, zijn er verschillende handige diensten met mobiele toepassingen die u uw budget, planning kan draaien en alle kosten op te nemen en ontvang een geplande betaling kennisgeving. Ik vond een paar diensten gratis voor Russische Accounting Finance of, met andere woorden, het uitvoeren van de nationale boekhouding.

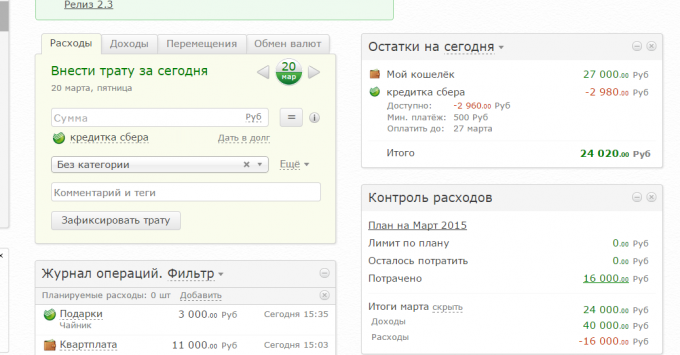

De service, die onmiddellijk vestigt de aandacht op zich ten koste van de naam van de klasse. Hij heeft een zeer eenvoudige interface, zonder extra elementen en makkelijk bijhouden. Dat is echter niet de mogelijkheid van het downloaden van transacties sommige banken, zoals "Alpha-bank" VTB 24 en anderen ontkennen.

Er is een ingebouwde analyses en rapporten: Kaart van inkomsten en uitgaven, de vergelijking periodes voor schulden en contant geld. Dit alles in een gebruiksvriendelijke tabellen en grafieken. Er is ook een mogelijkheid voor het instellen van financiële doelstellingen, alles is vrij gemakkelijk en eenvoudig.

Mobiele versie gesynchroniseerd met de webservice en biedt de mogelijkheid om de familie boekhouding te delen, erkent het SMS van de bank en voert automatisch hen in baten en lasten.

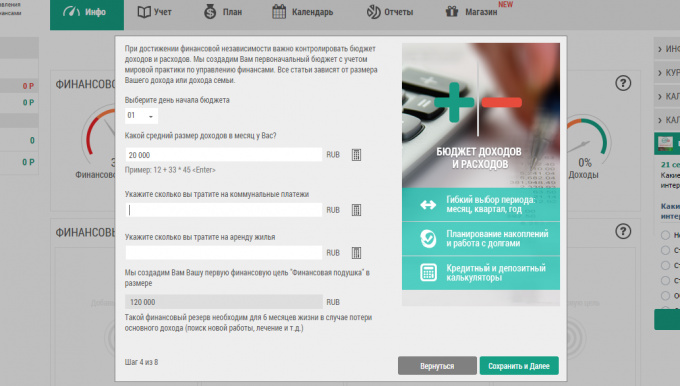

Onmiddellijk na registratie kunt u invullen van een korte vorm, zullen de gegevens van die nuttig zijn om een lijst van categorieën en de fundamentele aanbevelingen te creëren. Ibid je meteen de "vangnet", dat het wenselijk is om zich ophopen in de nabije toekomst is te melden.

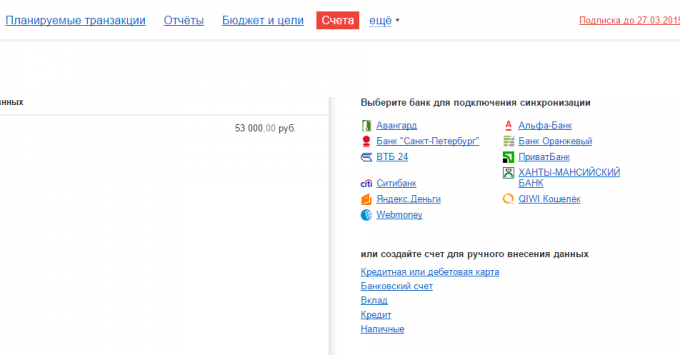

Je kunt je account synchroniseren met bankkaarten van een aantal Russische banken, waaronder Sberbank, VTB, en anderen, en downloaden transacties direct.

Daarnaast is er de financiële toestand van de indicatoren volgens dewelke het programma dat u automatisch een aanwijzing over het gedrag van de financiering zal geven.

Deze dienst is zeer eenvoudig. Er zijn geen grote analytische mogelijkheden (er is een analyse van de jaarlijkse cash flow) en synchronisatie met de banken, maar het is niet nodig om te gaan in wat dan ook. Dienst Zorg voor je begint te coachen, u uw eerste transactie, en voila te maken!

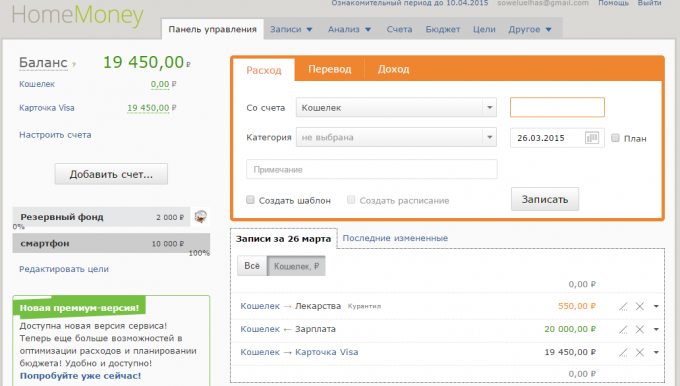

Maak een budget, gestelde doelen voor besparingen (al een kant en klare doelstellingen, zoals een vakantie of een "vangnet", een klik - het doel wordt toegevoegd), add ontvangsten en uitgaven.

My Mind On My

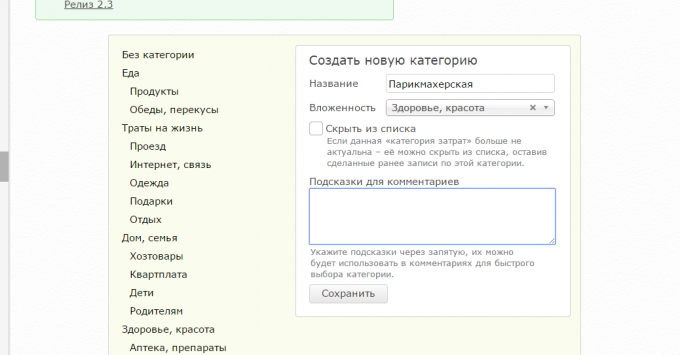

Er zijn allemaal van dezelfde inkomsten, uitgaven en verplaatsen tussen accounts. Baten en lasten categorieën worden toegevoegd in een aparte sectie "Verwijzingen", en niet alleen bij het invoeren van transacties. Maar er zijn sjablonen voor vaak terugkerende kosten, dat is heel handig.

Budget planning en financiële doelstellingen, groot of medium, moet je een premium account. Echter, een dergelijke rekening bestaat in een van de bovenstaande programma's, en zonder dat u een minimum aan mogelijkheden te krijgen.

Wat goed is, van een van deze webservices hebben mobiele apps voor iOS en Android, omdat voer uw uitgaven vanaf uw mobiele apparaat is veel gemakkelijker.

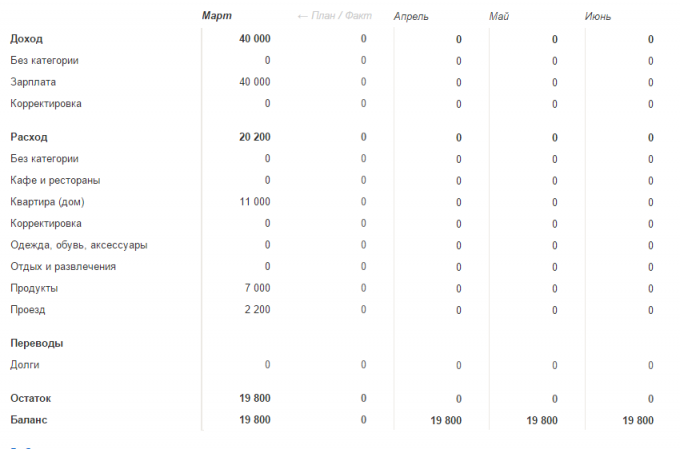

Het eerste wat je moet doen na het maken van uw account - het plannen van uw budget. Als u officieel zeker je betaald krijgt twee keer per maand, en alle belastingen zijn al in mindering gebracht op het. Zo hoeft u alleen maar de hoogte van het loon.

Vul dan uw budget elke maand voor eenmalige lasten, zoals de betaling voor een appartement, reizen, internet en ga zo maar door. Het kan de schuld op de lening, kinderopvang, het bedrag dat u per se geven de bejaarde ouders en andere kosten die duidelijk worden herhaald maand na maand.

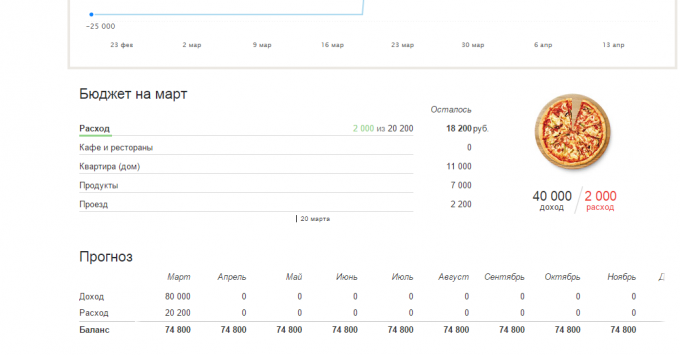

Nu kunt u een grafiek van uw budget te zien: hoeveel u wilt besteden aan verschillende categorieën, zoals reeds besteed en hoeveel in staat om meer, niet een losse budget te besteden zal zijn.

U kunt een aparte categorie van de "Everything else" of "just in case" te creëren. Er zal het geld dat je niet van plan was om te besteden op basis van uw budget worden gehouden. Zo zult u een nauwkeuriger idee van hoeveel er is gratis geld voor onvoorziene uitgaven te hebben.

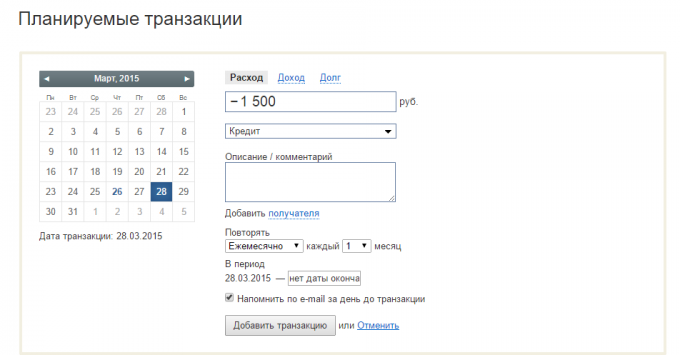

Van de planning van de begroting is veel handiger om creditcards te gebruiken voor cash-vastgebonden periode waarin u al het laatste salaris hebben doorgebracht, maar een voorschot is nog niet gekomen, maar al snel zal zijn.

Het programma wordt voorgeschreven, hoeveel geld je hebt en welke datum het noodzakelijk om te betalen is. Zodat u niet vergeten om een betaling te doen, en je hoeft niet te betalen rente.

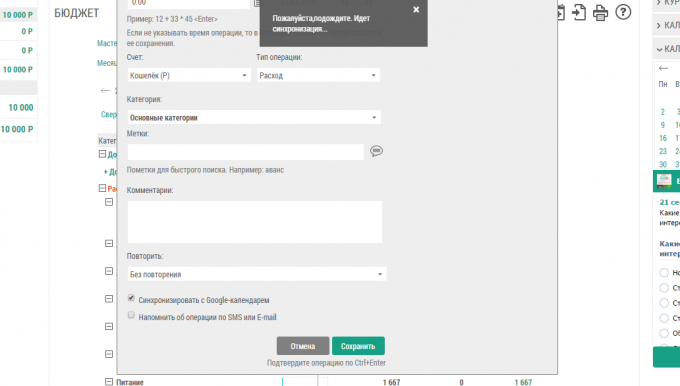

De Easy Finance voor dit doel een speciale functie - automatische betalingen data in Google Calendar, evenals herinneringen via e-mail en SMS.

De "Zen-mani" hebben ook een dergelijke kans, maar zonder Google Calendar. U kunt plannen terugkerende transacties en van tevoren een herinnering krijgt over hen via e-mail.

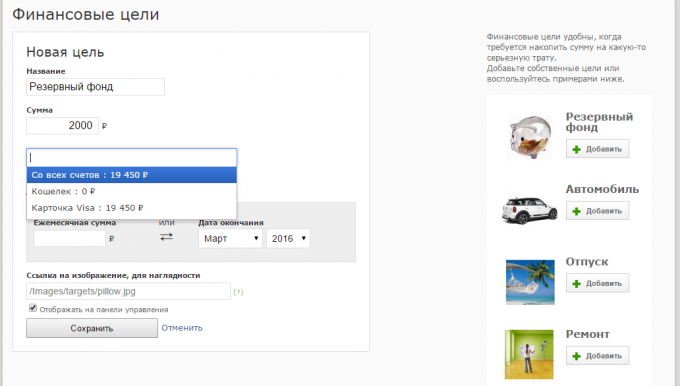

Dus je hebt een budget, en uw uitgaven voor een maand verblijf binnen dat budget te maken. Ok, het is tijd om na te denken over besparingen. U kunt ook aanpassen van een dienst, zodat elke maand een bepaald bedrag wordt overgedragen als besparingen op uw factuur.

Uitstekende doel voor het opslaan - de "in geval van nood." Dit account zal u geven wat we hebben om het geld te verstrekken - beveiliging.

U bepaalt zelf hoe groot zijn uw spaargeld, maar vaker dan wordt aanbevolen om het bedrag, dat in geval van nood zal duren voor zes maanden van het leven zonder het werk uit te stellen. Als je al een paar maanden leads huis accounting, zou dit heel eenvoudig: neem uw werkelijke gemiddelde budget voor de maand en vermenigvuldig het getal met zes.

Wanneer dit bedrag is opgebouwd, doe het dan niet aan voordat het meest extreme geval als dat je uit zult zijn van een baan, auto of woning. U zult zien, met een reserve van geld "just in case" je zal veel comfortabeler, veiliger en zekerder voelen.

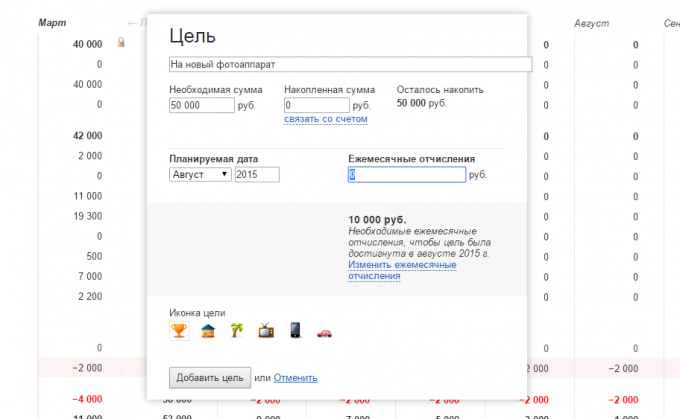

U kunt andere doelen voor accumulatie in te stellen. Het kan zijn verschillende aankopen, al dan niet ernstig, "de verkoop van het Fonds" besparingen voor de komende vakantie of iets anders.

Als u het budget te berekenen, kun je duidelijk begrijpen hoeveel geld u kunt sparen voor een ding, gebeurtenis of vakantie elke maand.

Bijvoorbeeld, zie je dat elke maand meer dan de begroting en algemene kosten 5000 roebel zijn gebleven. U kunt een doel, zoals een set "koop een nieuwe smart phone," en het programma zal berekenen hoeveel je nodig hebt om elke maand te besparen om de vereiste hoeveelheid, laten we zeggen, het einde van de zomer te accumuleren. Als gevolg daarvan krijgt u gemoedsrust en duidelijkheid in personal finance.

En je persoonlijke financiën van plan? Wat gereedschap gebruiken?